Đào tạo kế toán ở Thanh Hóa

Khi bạn mua nguyên vật liệu về để sản xuất ra nhiều loại sản phẩm, trường hợp này bạn sẽ phải áp dụng phương pháp này để tính giá thành.

-

Đối tượng doanh nghiệp áp dụng tính giá thành theo phương pháp hệ số, tỷ lệ

– Các doanh nghiệp sản xuất ra nhiều sản phẩm, các sản phẩm có quy cách khác nhau, đơn giá khác nhau nhưng lại sử dụng chung 1 đến vài loại NVL

– Đồng thời với điều kiện như trên là các Doanh nghiệp vì trong 1 quá trình sản xuất kinh doanh sản xuất ra quá nhiều sản phẩm có kích cỡ khác nhau do đó DN không xây dựng được định mức nguyên vật liệu . Vì đối với các việc DN Đã xây dựng được định mức NVL thì DN nên áp dụng phương pháp giá thành giản đơn hoặc đơn hàng. Độ phức tạp sẽ giảm hơn.

- Phương pháp hạch toán quy trình tính giá thành theo phương pháp hệ số, tỷ lệ

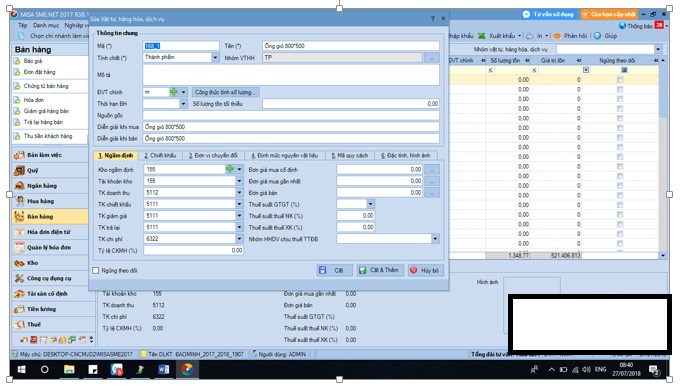

Bước 1: Tạo mã thành phẩm

Mã thành phẩm trong DN áp dụng theo các phương pháp giá thành khác nhau nhưng đều có cách tạo mã TP như nhau:

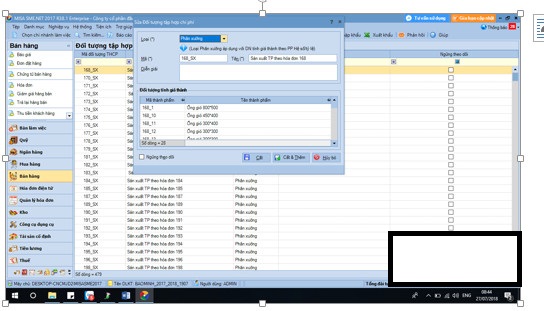

Bước 2: Tạo đối tượng tập hợp chi phí.

Đối tượng tập hợp chi phí theo phương pháp hệ số, tỷ lệ :

- Theo pp này thì đối tượng tập hợp chi phí có 2 cách làm

+ Tạo đối tượng theo loại sản phẩm sản xuất ra

Ví dụ1: Theo SP đại diện: SP sản xuất ống gió- Tất cả các sản phẩm sản xuất mang tên ống gió thì cho vào đối tượng THCP này.

+ Tạo đối tượng theo chính đơn hàng mà DN sản xuất : tức 1 đơn hàng đó có rất nhiều SP khác nhau thì đối tượng THCP là các đơn hàng luôn.

Lưu ý: Loại – Phân xưởng

Đánh mã, tên đối tượng THCP

Đối tượng tính giá thành: Là các SP bạn đã khai báo được ở bước 1

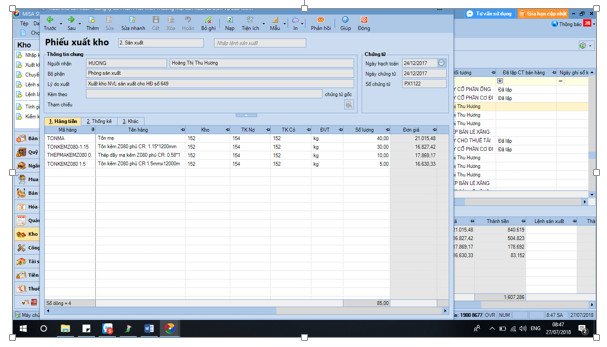

Bước 3:Xuất kho NVL

Xuất kho NVL theo đối tượng THCP là các phân xưởng mà bạn tạo được ở bước 2:

Tại bước này bạn chỉ cần chọn Tên NVL, số lượng. Sau đó bạn tính lại kho thì giá trị phiếu xuất kho được cập nhật sau.

Sang thống kê bạn chọn đối tượng TPCP chính là các phân xưởng mà bạn lựa chọn sx .

Bước 4: Nhập kho thành phẩm sản xuất’

Về việc nhập kho thành phẩm có định khoản

Nợ TK 155/ Có TK 154.

Sau khi quy trình tính giá thành theo PP hệ số, tỷ lệ hoàn thành thì giá trị nhập kho các SP sẽ được tính vào phiếu nhập kho này.

Trên đây là bài viết hướng dẫn tính giá thành theo phương pháp hệ số tỷ lệ, chúc các bạn áp dụng thành công!

Nếu bạn muốn học kế toán tổng hợp thuế,mời bạn đăng ký khóa học của chúng tôi tại:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

DỊCH VỤ KẾ TOÁN THUẾ ATC – THÀNH LẬP DOANH NGHIỆP ATC

Địa chỉ:

Số 01A45 Đại lộ Lê Lợi – Đông Hương – TP Thanh Hóa

( Mặt đường Đại lộ Lê Lợi, cách bưu điện tỉnh 1km về hướng Đông, hướng đi Big C)

Tel: 0948 815 368 – 0961 815 368

Trung tam dao tao ke toan thuc hanh chat luong tai Thanh Hoa

Học kế toán thuế tại Thanh Hóa

Nơi dạy kế toán thực hành chất lượng ở Thanh Hóa

Noi day ke toan thuc hanh chat luong o Thanh Hoa